Депозит одного банка в другом: механизм, преимущества и риски

Узнайте, как **депозит банка в банке** поддерживает финансовую систему! Раскрываем тайны межбанковского кредитования и его роль в экономике. Это интереснее, чем кажется!

Феномен, когда один банк размещает депозит одного банка в другом, часто упускается из виду при обсуждении финансовых операций. Эта практика, хотя и не столь заметная, как потребительское кредитование или инвестиции в ценные бумаги, играет критически важную роль в обеспечении ликвидности и стабильности банковской системы. Депозит одного банка в другом является инструментом межбанковского кредитования, позволяющим финансовым учреждениям управлять своими краткосрочными потребностями в финансировании. Он позволяет банкам, испытывающим временный дефицит средств, привлекать ресурсы от банков с избыточной ликвидностью.

Механизм депозита одного банка в другом

Процесс размещения депозита одного банка в другом достаточно прост. Банк, нуждающийся в средствах, обращается к другому банку с предложением разместить у него депозит на определенный срок и под определенный процент. Если предложение принимается, средства перечисляются на счет банка-заемщика, который обязуется вернуть их в установленный срок с начисленными процентами.

Преимущества для банка-кредитора

- Получение дополнительного дохода от свободных денежных средств.

- Диверсификация активов и снижение кредитного риска.

- Установление партнерских отношений с другими банками.

Преимущества для банка-заемщика

- Оперативное покрытие временного дефицита ликвидности.

- Возможность избежать продажи активов по невыгодной цене.

- Гибкость в управлении денежными потоками.

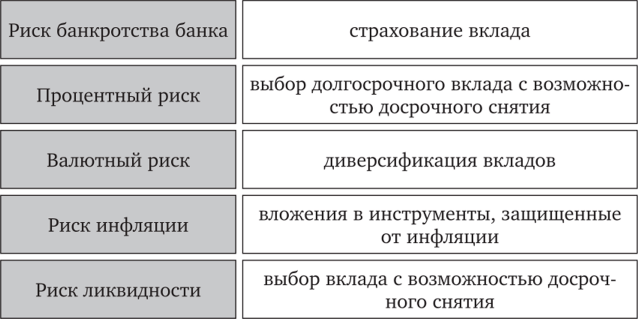

Риски и ограничения

Несмотря на очевидные преимущества, размещение депозитов одного банка в другом сопряжено с определенными рисками. Основным риском является кредитный риск, то есть риск невозврата депозита банком-заемщиком. Этот риск особенно актуален в периоды финансовой нестабильности, когда вероятность банкротства отдельных банков возрастает. Для снижения кредитного риска банки-кредиторы проводят тщательный анализ финансового состояния банков-заемщиков и устанавливают лимиты на размер депозитов.

Также существует риск ликвидности, связанный с тем, что банк-кредитор может столкнуться с необходимостью досрочного изъятия депозита, что может привести к потере процентов или даже части основной суммы.

Ниже представлена сравнительная таблица преимуществ и недостатков депозита одного банка в другом:

| Характеристика | Преимущества | Недостатки |

|---|---|---|

| Банк-кредитор | Дополнительный доход, диверсификация активов | Кредитный риск, риск ликвидности |

| Банк-заемщик | Оперативное покрытие дефицита ликвидности, гибкость | Стоимость заимствований, зависимость от других банков |

ВЛИЯНИЕ РЕГУЛЯТОРНЫХ ТРЕБОВАНИЙ

Регулирование банковской деятельности оказывает значительное влияние на практику размещения депозитов одного банка в другом. Центральные банки устанавливают требования к ликвидности, достаточности капитала и управлению рисками, которые ограничивают возможности банков по размещению и привлечению депозитов. Например, требования к резервированию средств могут снижать привлекательность депозитов для банков-кредиторов, а требования к достаточности капитала могут ограничивать возможности банков-заемщиков по привлечению депозитов.

Более того, в периоды кризисов регуляторы могут вводить дополнительные ограничения на межбанковское кредитование, чтобы предотвратить распространение паники и поддержать стабильность банковской системы. Эти ограничения могут включать в себя установление лимитов на размер депозитов, повышение требований к обеспечению и введение дополнительных требований к отчетности.