Самый выгодный депозит в банках

Хотите найти самый выгодный депозит и приумножить свои сбережения? Сравните процентные ставки, условия и выберите лучший вклад прямо сейчас!

Выбор самого выгодного депозита в банках – это важный шаг к увеличению личного капитала и обеспечению финансовой безопасности․ Сегодня, когда экономическая ситуация постоянно меняется, грамотное размещение сбережений становится особенно актуальным․ Перед тем, как сделать выбор в пользу конкретного банковского предложения, необходимо тщательно проанализировать множество факторов, включая процентные ставки, условия начисления процентов, надежность банка и возможные риски․ Поиск самого выгодного депозита в банках требует времени и внимания, но результат оправдает затраченные усилия․

Факторы, влияющие на выгодность депозита

Определение «выгодности» депозита – понятие относительное и зависит от ваших личных целей и приоритетов․ Вот ключевые факторы, которые следует учитывать:

- Процентная ставка: Очевидно, чем выше ставка, тем больше доход вы получите․ Но не стоит забывать о скрытых комиссиях и условиях․

- Срок депозита: Более длительные сроки обычно предлагают более высокие ставки, но ваши деньги будут недоступны в течение этого периода․

- Валюта депозита: Вклады в иностранной валюте могут быть более прибыльными, но и более рискованными из-за колебаний курса․

- Условия досрочного снятия: Узнайте, какие штрафы предусмотрены при досрочном расторжении договора․

- Репутация банка: Выбирайте надежные банки с хорошей репутацией, чтобы минимизировать риск потери своих сбережений․

Сравнение процентных ставок по различным типам депозитов

Различные банки предлагают разные типы депозитов, каждый из которых имеет свои особенности․ Наиболее распространены следующие:

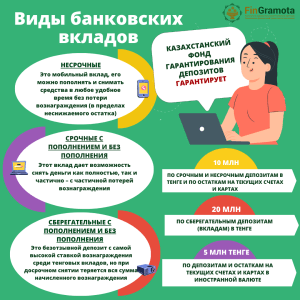

- Срочные депозиты: Классический вид депозита с фиксированным сроком и процентной ставкой․

- Накопительные счета: Позволяют пополнять счет в течение срока действия, что удобно для тех, кто хочет регулярно откладывать деньги․

- Депозиты с капитализацией процентов: Начисленные проценты добавляются к основной сумме депозита, что увеличивает доход в будущем․

Как найти самый выгодный депозит?

Поиск самого выгодного депозита в банках требует комплексного подхода․ Вот несколько советов:

- Используйте онлайн-калькуляторы: Сравните предложения разных банков, используя онлайн-калькуляторы депозитов․

- Обратитесь к финансовому консультанту: Профессиональный консультант поможет вам выбрать оптимальный вариант, учитывая ваши финансовые цели и риски․

- Изучите отзывы клиентов: Почитайте отзывы других вкладчиков о банках, которые вас интересуют․

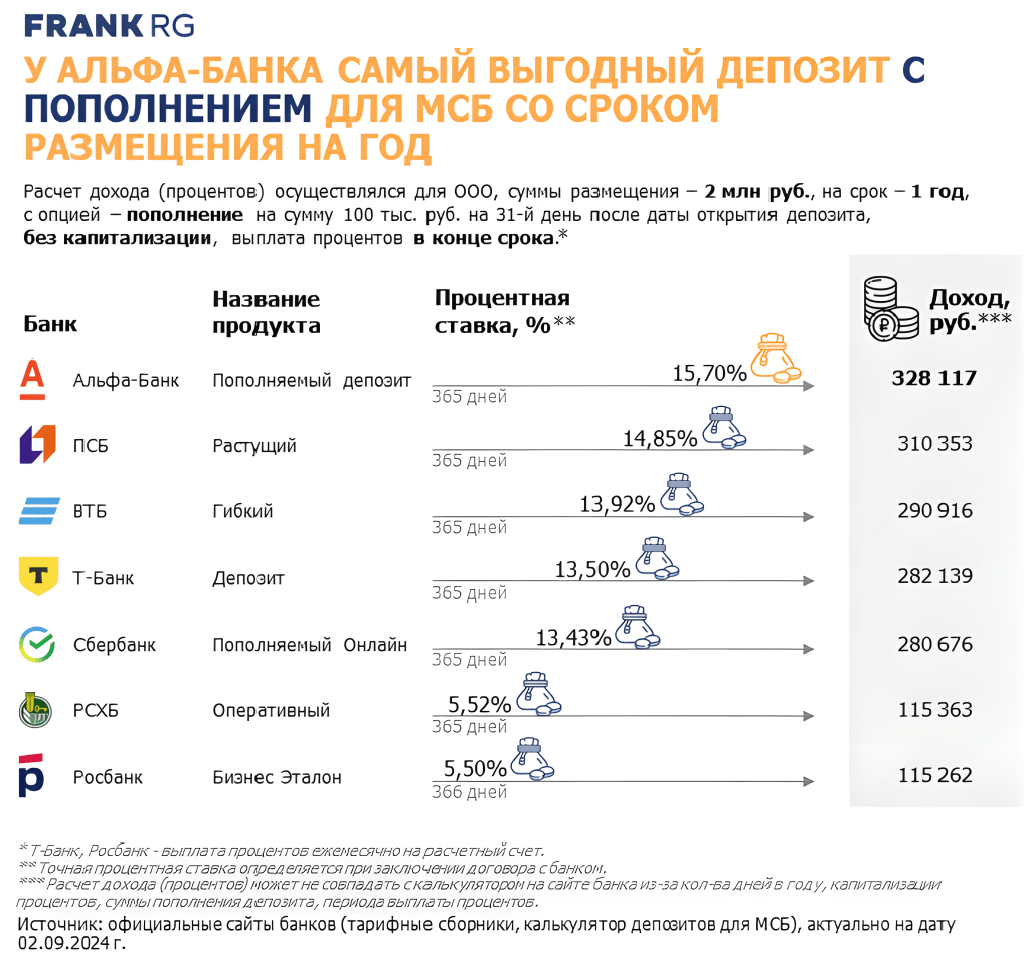

Пример сравнительной таблицы (данные условные):

| Банк | Тип депозита | Срок | Процентная ставка |

|---|---|---|---|

| Банк А | Срочный | 1 год | 7․5% |

| Банк Б | Накопительный | 1 год | 7․0% |

| Банк В | С капитализацией | 1 год | 7․2% |

Выбор подходящего депозита — это индивидуальный процесс, который требует внимательного изучения условий и сопоставления с вашими финансовыми целями․ Помните о рисках, связанных с валютными вкладами и нестабильностью банковской системы․ Прежде чем принимать окончательное решение, проконсультируйтесь с финансовым специалистом․ И помните, что высокая процентная ставка не всегда гарантирует максимальную выгоду․

После того, как вы определили несколько потенциально выгодных вариантов, не стесняйтесь обращаться непосредственно в банки для получения консультации․ Менеджеры могут предложить индивидуальные условия или рассказать о специальных акциях, которые не всегда доступны в открытых источниках․ Важно задавать вопросы о полной стоимости обслуживания депозита, включая возможные комиссии за открытие, ведение счета и снятие средств․

ОСОБЕННОСТИ НАЛОГООБЛОЖЕНИЯ ДЕПОЗИТНЫХ ДОХОДОВ

При выборе самого выгодного депозита в банках не стоит забывать о налогах․ Доход, полученный от депозитных вкладов, облагается налогом на доходы физических лиц (НДФЛ)․ Размер налога определяется действующим законодательством и может меняться․ Важно учитывать этот фактор при расчете реальной доходности депозита․ Некоторые банки предлагают депозиты с капитализацией процентов, что может повлиять на порядок уплаты налога․

КАК МИНИМИЗИРОВАТЬ НАЛОГОВЫЕ ВЫПЛАТЫ?

Существуют легальные способы уменьшить налоговую нагрузку на доходы от депозитов:

– Используйте налоговые вычеты: В некоторых случаях можно получить налоговый вычет на сумму, размещенную на депозите․

– Размещайте средства на депозитах с капитализацией процентов: Это позволяет отложить уплату налога до момента снятия средств․

– Консультируйтесь с налоговым консультантом: Специалист поможет вам выбрать оптимальную стратегию налогового планирования․

Выбор между краткосрочными и долгосрочными депозитами также зависит от ваших финансовых целей и прогнозов относительно изменения процентных ставок․ Если вы ожидаете повышения ставок в будущем, лучше выбрать краткосрочный депозит, чтобы иметь возможность перевести средства на более выгодные условия․ Если же вы уверены в стабильности ставок или ожидаете их снижения, долгосрочный депозит может быть более предпочтительным․

В конечном итоге, поиск идеального варианта – это процесс балансирования между потенциальной прибылью и допустимым уровнем риска․ Учитывайте все факторы, будьте внимательны к деталям и не бойтесь задавать вопросы․ Только так вы сможете найти тот самый самый выгодный депозит в банках, который поможет вам достичь ваших финансовых целей․

Поиск оптимального депозитного предложения требует терпения и анализа․ Помните о важности выбора надежного банка и внимательно читайте условия договора․ Правильное размещение сбережений – это залог вашей финансовой стабильности и уверенности в будущем․ Инвестируйте с умом, и ваши деньги будут работать на вас․ И последнее, прежде чем принять окончательное решение, еще раз пересмотрите все возможные варианты и убедитесь, что выбранный депозит соответствует вашим потребностям и ожиданиям․