Вкладчик размещает в банке

Вот пример статьи, оформленной в соответствии с вашими требованиями:

В современном мире, когда финансовая стабильность становится все более важной, вопрос о том, как сохранить и приумножить свои сбережения, встает особенно остро. Один из наиболее распространенных и проверенных временем способов является размещение средств в банке. Однако, прежде чем вкладчик размещает в банке свои кровно заработанные деньги, ему необходимо тщательно изучить условия и предложения различных финансовых учреждений. Выбор оптимального варианта требует внимательного анализа процентных ставок, сроков вклада и репутации банка, ведь от этого напрямую зависит сохранность и доходность инвестиций.

Преимущества банковских вкладов

Банковские вклады обладают рядом существенных преимуществ, делающих их привлекательным инструментом для сбережения и приумножения средств. К основным плюсам можно отнести:

- Надежность: Банки, особенно крупные и авторитетные, гарантируют сохранность вложенных средств.

- Доходность: Процентные ставки по вкладам позволяют получать стабильный доход.

- Доступность: Вкладчик может в любой момент снять свои средства, хотя в некоторых случаях это может повлечь за собой потерю процентов.

- Разнообразие: Банки предлагают широкий выбор вкладов с различными условиями, позволяя подобрать оптимальный вариант для каждого клиента.

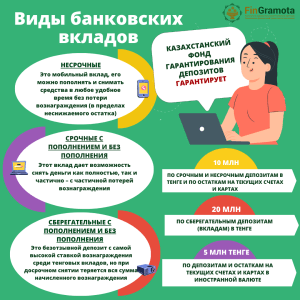

Виды банковских вкладов

Существует несколько основных видов банковских вкладов, каждый из которых имеет свои особенности и преимущества:

- Срочные вклады: Предполагают размещение средств на определенный срок с фиксированной процентной ставкой.

- Вклады до востребования: Позволяют снимать средства в любой момент без потери процентов, но процентная ставка обычно ниже, чем по срочным вкладам.

- Накопительные вклады: Предназначены для регулярного пополнения счета, что позволяет постепенно увеличивать сбережения.

- Валютные вклады: Позволяют размещать средства в иностранной валюте, что может быть выгодно при изменении валютных курсов.

Сравнительная таблица видов вкладов

| Вид вклада | Процентная ставка | Срок | Возможность снятия |

|---|---|---|---|

| Срочный | Высокая | Определенный | Ограничена (с потерей процентов) |

| До востребования | Низкая | Неопределенный | Неограничена |

| Накопительный | Средняя | Определенный/Неопределенный | Ограничена (условия зависят от банка) |

| Валютный | Зависит от валюты | Определенный/Неопределенный | Ограничена (условия зависят от банка) |

При выборе вклада важно учитывать свои финансовые цели и возможности. Например, если вы хотите сохранить и приумножить средства на длительный срок, то оптимальным вариантом будет срочный вклад с высокой процентной ставкой. Если же вам важна возможность в любой момент снять деньги, то лучше выбрать вклад до востребования. Важно помнить, что перед тем, как вкладчик размещает в банке свои средства, необходимо внимательно изучить все условия договора и убедиться, что они соответствуют вашим требованиям.

Выбор финансового инструмента – это всегда ответственный шаг. Тщательно взвешивайте риски и возможности, чтобы принять наиболее взвешенное решение.

Таким образом, становится очевидно, что размещение средств в банке является важным шагом на пути к финансовой стабильности. Правильный выбор вклада позволит не только сохранить свои сбережения, но и получить дополнительный доход. Помните, что долгосрочное планирование и разумный подход к инвестициям – залог вашего финансового благополучия. Анализируйте, сравнивайте и выбирайте с умом!

После тщательного анализа и выбора наиболее подходящего банковского предложения, вкладчику предстоит пройти процесс оформления вклада. Этот процесс, как правило, несложный, но требует внимательности и предоставления необходимой информации. Банк запросит у вкладчика паспортные данные, ИНН, а также информацию о доходах, чтобы убедиться в законности происхождения средств. После проверки предоставленных данных, вкладчик подписывает договор с банком, в котором прописаны все условия вклада: процентная ставка, срок, порядок начисления процентов, условия досрочного расторжения и другие важные моменты.

НЮАНСЫ, О КОТОРЫХ СТОИТ ЗНАТЬ

При оформлении вклада стоит обратить внимание на несколько важных нюансов, которые могут повлиять на доходность и удобство использования вклада:

– Капитализация процентов: Узнайте, как часто проценты по вкладу начисляются и добавляются к сумме вклада. Чем чаще происходит капитализация, тем выше будет доходность.

– Возможность пополнения: Если вы планируете регулярно пополнять вклад, убедитесь, что такая возможность предусмотрена договором и на каких условиях.

– Условия досрочного расторжения: Внимательно изучите условия досрочного расторжения договора. В большинстве случаев при досрочном расторжении вкладчик теряет часть начисленных процентов.

– Страхование вкладов: Убедитесь, что банк является участником системы страхования вкладов. Это гарантирует возврат средств в случае банкротства банка в пределах установленной суммы страхового возмещения.

АЛЬТЕРНАТИВНЫЕ ВАРИАНТЫ ИНВЕСТИРОВАНИЯ

Хотя банковские вклады являются надежным и проверенным способом сбережения средств, существуют и другие альтернативные варианты инвестирования, которые могут принести более высокую доходность, но и сопряжены с более высоким риском. К таким вариантам относятся:

– Инвестиции в ценные бумаги: Акции, облигации, паи инвестиционных фондов (ПИФы).

– Инвестиции в недвижимость: Покупка жилой или коммерческой недвижимости для сдачи в аренду или перепродажи.

– Инвестиции в драгоценные металлы: Покупка золота, серебра, платины и других драгоценных металлов.

– Инвестиции в бизнес: Открытие собственного бизнеса или инвестирование в существующие компании.

Выбор между банковским вкладом и альтернативными вариантами инвестирования зависит от ваших финансовых целей, готовности к риску и знаний в области инвестиций. Важно помнить, что перед принятием решения необходимо тщательно изучить все риски и возможности каждого варианта.

Таким образом, принимая решение о том, куда инвестировать свои средства, каждый должен тщательно взвесить все «за» и «против». Главное – осознанный выбор и понимание возможных рисков.