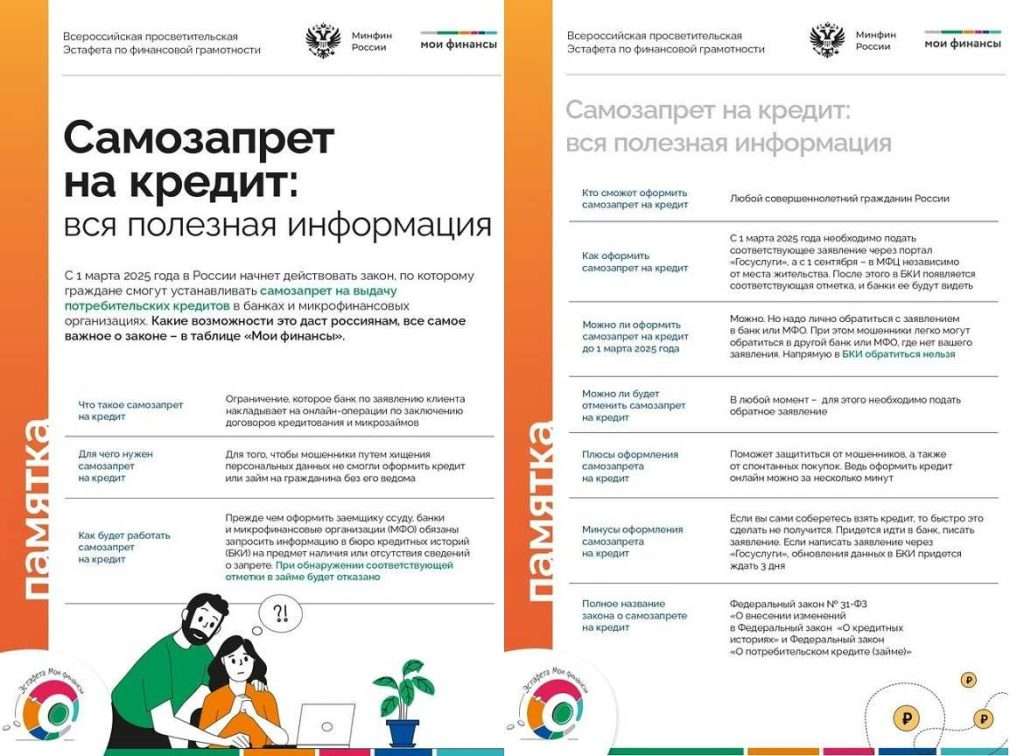

Кто может оформить на себя кредит

Мечтаешь о кредите, но не уверен, что подходишь? Разберем, кто может оформить на себя кредит, и какие требования предъявляют банки. Проверь себя!

Вопрос о том‚ кто может оформить на себя кредит‚ актуален для многих; Банки и другие финансовые организации предъявляют определенные требования к потенциальным заемщикам‚ чтобы минимизировать риски невозврата средств. Эти требования касаются различных аспектов‚ включая возраст‚ наличие постоянного дохода и кредитную историю. В конечном итоге‚ именно соответствие этим критериям определяет‚ кто может оформить на себя кредит и на каких условиях.

Основные критерии для получения кредита

Существуют несколько ключевых критериев‚ которые финансовые учреждения используют для оценки кредитоспособности потенциальных заемщиков. Рассмотрим их подробнее:

Возраст и гражданство

- Как правило‚ минимальный возраст для получения кредита составляет 18 лет‚ а иногда и 21 год.

- Необходимым условием является наличие гражданства страны‚ в которой оформляется кредит.

- Также может потребоваться постоянная регистрация в регионе оформления кредита.

Доход и трудоустройство

Банки хотят убедиться‚ что заемщик способен стабильно погашать кредит. Поэтому они предъявляют следующие требования к доходу и трудоустройству:

- Наличие стабильного источника дохода (например‚ официальное трудоустройство).

- Подтверждение дохода справкой о заработной плате (2-НДФЛ или по форме банка).

- Определенный стаж работы на текущем месте (обычно от 3 месяцев до полугода).

- Общий стаж работы (обычно от 1 года).

Кредитная история

Кредитная история – это запись о том‚ как заемщик выполнял свои обязательства по предыдущим кредитам. Банки анализируют кредитную историю‚ чтобы оценить риск невозврата кредита:

- Положительная кредитная история (своевременные выплаты по предыдущим кредитам) повышает шансы на одобрение.

- Отрицательная кредитная история (просрочки‚ невыплаты) снижает шансы на одобрение.

- Отсутствие кредитной истории может рассматриваться как нейтральный фактор‚ но в некоторых случаях может потребовать дополнительных проверок.

Другие факторы‚ влияющие на решение о выдаче кредита

Помимо основных критериев‚ банки могут учитывать и другие факторы‚ такие как:

- Наличие имущества (недвижимость‚ автомобиль)‚ которое может быть использовано в качестве залога.

- Семейное положение.

- Образование.

- Наличие поручителей.

В середине нашего обсуждения о том‚ кто может получить кредит‚ важно отметить‚ что каждый банк устанавливает свои собственные критерии и требования. Поэтому‚ прежде чем подавать заявку на кредит‚ рекомендуется внимательно изучить условия конкретного банка.

Сравнительная таблица требований к заемщикам (пример)

| Критерий | Банк А | Банк Б | Банк В |

|---|---|---|---|

| Возраст | От 21 года | От 18 лет | От 23 лет |

| Стаж на последнем месте работы | 6 месяцев | 3 месяца | 1 год |

| Минимальный доход | 30 000 рублей | 25 000 рублей | 35 000 рублей |

КТО МОЖЕТ ОФОРМИТЬ НА СЕБЯ КРЕДИТ?

Вопрос о том‚ кто может оформить на себя кредит‚ актуален для многих. Банки и другие финансовые организации предъявляют определенные требования к потенциальным заемщикам‚ чтобы минимизировать риски невозврата средств. Эти требования касаются различных аспектов‚ включая возраст‚ наличие постоянного дохода и кредитную историю. В конечном итоге‚ именно соответствие этим критериям определяет‚ кто может оформить на себя кредит и на каких условиях.

ОСНОВНЫЕ КРИТЕРИИ ДЛЯ ПОЛУЧЕНИЯ КРЕДИТА

Существуют несколько ключевых критериев‚ которые финансовые учреждения используют для оценки кредитоспособности потенциальных заемщиков. Рассмотрим их подробнее:

ВОЗРАСТ И ГРАЖДАНСТВО

– Как правило‚ минимальный возраст для получения кредита составляет 18 лет‚ а иногда и 21 год.

– Необходимым условием является наличие гражданства страны‚ в которой оформляется кредит.

– Также может потребоваться постоянная регистрация в регионе оформления кредита.

ДОХОД И ТРУДОУСТРОЙСТВО

Банки хотят убедиться‚ что заемщик способен стабильно погашать кредит. Поэтому они предъявляют следующие требования к доходу и трудоустройству:

– Наличие стабильного источника дохода (например‚ официальное трудоустройство).

– Подтверждение дохода справкой о заработной плате (2-НДФЛ или по форме банка).

– Определенный стаж работы на текущем месте (обычно от 3 месяцев до полугода).

– Общий стаж работы (обычно от 1 года).

КРЕДИТНАЯ ИСТОРИЯ

Кредитная история – это запись о том‚ как заемщик выполнял свои обязательства по предыдущим кредитам. Банки анализируют кредитную историю‚ чтобы оценить риск невозврата кредита:

– Положительная кредитная история (своевременные выплаты по предыдущим кредитам) повышает шансы на одобрение.

– Отрицательная кредитная история (просрочки‚ невыплаты) снижает шансы на одобрение.

– Отсутствие кредитной истории может рассматриватся как нейтральный фактор‚ но в некоторых случаях может потребовать дополнительных проверок.

ДРУГИЕ ФАКТОРЫ‚ ВЛИЯЮЩИЕ НА РЕШЕНИЕ О ВЫДАЧЕ КРЕДИТА

Помимо основных критериев‚ банки могут учитывать и другие факторы‚ такие как:

– Наличие имущества (недвижимость‚ автомобиль)‚ которое может быть использовано в качестве залога.

– Семейное положение.

– Образование.

– Наличие поручителей.

В середине нашего обсуждения о том‚ кто может получить кредит‚ важно отметить‚ что каждый банк устанавливает свои собственные критерии и требования. Поэтому‚ прежде чем подавать заявку на кредит‚ рекомендуется внимательно изучить условия конкретного банка.

СРАВНИТЕЛЬНАЯ ТАБЛИЦА ТРЕБОВАНИЙ К ЗАЕМЩИКАМ (ПРИМЕР)

Критерий

Банк А

Банк Б

Банк В

Возраст

От 21 года

От 18 лет

От 23 лет

Стаж на последнем месте работы

6 месяцев

3 месяца

1 год

Минимальный доход

30 000 рублей

25 000 рублей

35 000 рублей

Подводя итог‚ можно сказать‚ что процесс определения‚ кто может оформить на себя кредит‚ является многофакторным и зависит от индивидуальных обстоятельств каждого заемщика и требований конкретного банка; Важно тщательно оценить свои финансовые возможности‚ прежде чем брать на себя кредитные обязательства. Обратите внимание на процентные ставки‚ сроки кредитования и возможные комиссии; И помните‚ что ответственное отношение к кредитам – залог вашей финансовой стабильности и уверенности в будущем. Всегда следует взвешивать все «за» и «против» перед принятием решения.

Разобравшись с основными критериями и факторами‚ влияющими на решение о выдаче кредита‚ важно понимать‚ что отказ в кредитовании – это не всегда окончательный приговор. Существуют способы улучшить свою кредитную историю и повысить шансы на получение кредита в будущем. Зачастую‚ исправление небольших ошибок в кредитной истории или погашение небольших задолженностей может существенно повлиять на решение банка. Кроме того‚ можно рассмотреть альтернативные варианты кредитования‚ такие как микрозаймы (с осторожностью!) или кредитные карты с небольшим лимитом‚ чтобы показать свою платежеспособность.