Потребительский кредит: поиск самых низких процентов

Хочешь новый диван или отпуск мечты? Узнай, как выбрать выгодный потребительский кредит! Сравни процентные ставки и получи лучшее предложение!

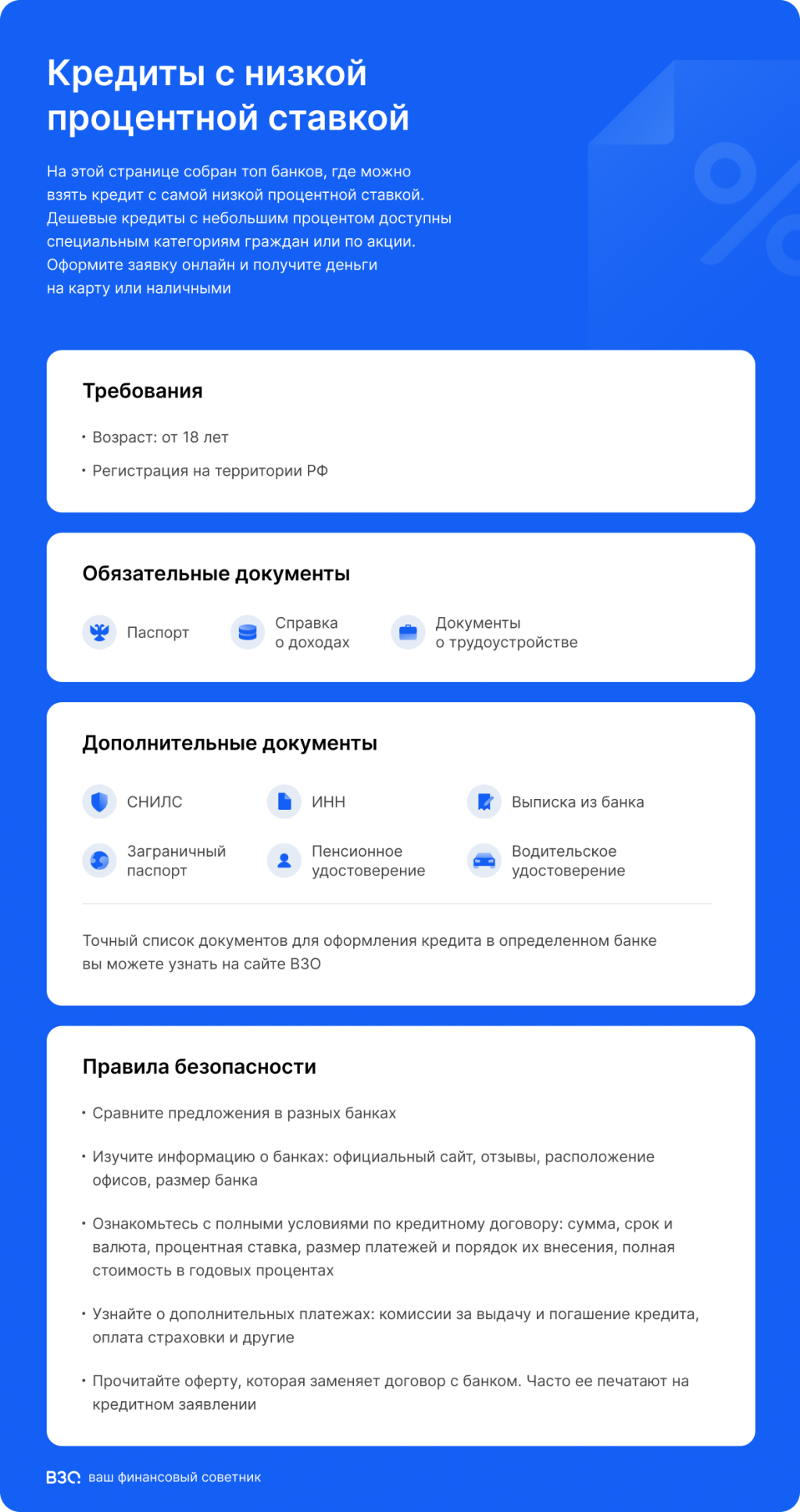

В современном мире потребительский кредит стал неотъемлемой частью финансовой жизни многих людей. Он позволяет приобретать товары и услуги‚ необходимые для комфортной жизни‚ здесь и сейчас‚ не дожидаясь накопления нужной суммы; Однако‚ прежде чем оформлять потребительский кредит‚ необходимо тщательно изучить предложения различных банков и финансовых организаций‚ чтобы выбрать наиболее выгодные условия. Особое внимание следует уделить процентной ставке‚ ведь именно она определяет общую стоимость кредита и влияет на размер ежемесячных платежей. Поиск предложений с самыми низкими процентами по кредиту – задача‚ требующая внимательного анализа и сравнения.

Как найти самые низкие проценты по потребительскому кредиту

Поиск выгодного кредитного предложения может показаться сложной задачей‚ но существует несколько способов упростить этот процесс:

- Изучение предложений различных банков: Сравните процентные ставки‚ комиссии и условия кредитования в разных банках.

- Использование онлайн-калькуляторов: Рассчитайте ежемесячные платежи и общую переплату по кредиту с разными процентными ставками.

- Обращение к кредитным брокерам: Кредитные брокеры могут помочь вам найти самые выгодные предложения‚ соответствующие вашим потребностям и финансовым возможностям.

На что обратить внимание при выборе кредита

Помимо процентной ставки‚ при выборе потребительского кредита необходимо учитывать и другие факторы:

- Срок кредитования: Чем короче срок‚ тем меньше общая переплата‚ но выше ежемесячные платежи.

- Наличие комиссий: Некоторые банки взимают комиссии за выдачу кредита‚ обслуживание счета или досрочное погашение.

- Страхование: Страхование кредита может быть обязательным условием‚ что увеличивает общую стоимость кредита.

Сравнительная таблица потребительских кредитов (пример)

| Банк | Процентная ставка (годовых) | Срок кредитования (месяцев) | Сумма кредита (руб.) |

|---|---|---|---|

| Банк А | 10% | 12-60 | 50 000 ‒ 500 000 |

| Банк Б | 12% | 6-36 | 30 000 ‒ 300 000 |

| Банк В | 9.5% | 12-48 | 100 000 ─ 1 000 000 |

В середине нашего обсуждения‚ стоит отметить‚ что условия потребительского кредитования постоянно меняются‚ поэтому важно регулярно мониторить предложения банков и учитывать свою кредитную историю.

Оценив все факторы и предложения‚ можно сделать осознанный выбор‚ который позволит избежать финансовых трудностей в будущем. Важно помнить‚ что низкая процентная ставка не всегда является единственным критерием выбора. Необходимо также учитывать свою платежеспособность и соотносить ее с размером ежемесячных платежей. Взвешенный подход к оформлению кредита поможет избежать переплат и долговой нагрузки.

Для принятия окончательного решения по потребительскому кредиту‚ рекомендуется запросить у банков полные условия кредитования‚ включая график платежей и все возможные комиссии. Это позволит получить полное представление о стоимости кредита и избежать неприятных сюрпризов в будущем.

ПОТРЕБИТЕЛЬСКИЙ КРЕДИТ: ПОИСК САМЫХ НИЗКИХ ПРОЦЕНТОВ

В современном мире потребительский кредит стал неотъемлемой частью финансовой жизни многих людей. Он позволяет приобретать товары и услуги‚ необходимые для комфортной жизни‚ здесь и сейчас‚ не дожидаясь накопления нужной суммы. Однако‚ прежде чем оформлять потребительский кредит‚ необходимо тщательно изучить предложения различных банков и финансовых организаций‚ чтобы выбрать наиболее выгодные условия. Особое внимание следует уделить процентной ставке‚ ведь именно она определяет общую стоимость кредита и влияет на размер ежемесячных платежей. Поиск предложений с самыми низкими процентами по кредиту – задача‚ требующая внимательного анализа и сравнения.

КАК НАЙТИ САМЫЕ НИЗКИЕ ПРОЦЕНТЫ ПО ПОТРЕБИТЕЛЬСКОМУ КРЕДИТУ

Поиск выгодного кредитного предложения может показаться сложной задачей‚ но существует несколько способов упростить этот процесс:

– Изучение предложений различных банков: Сравните процентные ставки‚ комиссии и условия кредитования в разных банках.

– Использование онлайн-калькуляторов: Рассчитайте ежемесячные платежи и общую переплату по кредиту с разными процентными ставками.

– Обращение к кредитным брокерам: Кредитные брокеры могут помочь вам найти самые выгодные предложения‚ соответствующие вашим потребностям и финансовым возможностям.

НА ЧТО ОБРАТИТЬ ВНИМАНИЕ ПРИ ВЫБОРЕ КРЕДИТА

Помимо процентной ставки‚ при выборе потребительского кредита необходимо учитывать и другие факторы:

– Срок кредитования: Чем короче срок‚ тем меньше общая переплата‚ но выше ежемесячные платежи.

– Наличие комиссий: Некоторые банки взимают комиссии за выдачу кредита‚ обслуживание счета или досрочное погашение.

– Страхование: Страхование кредита может быть обязательным условием‚ что увеличивает общую стоимость кредита.

СРАВНИТЕЛЬНАЯ ТАБЛИЦА ПОТРЕБИТЕЛЬСКИХ КРЕДИТОВ (ПРИМЕР)

Банк

Процентная ставка (годовых)

Срок кредитования (месяцев)

Сумма кредита (руб.)

Банк А

10%

12-60

50 000 ‒ 500 000

Банк Б

12%

6-36 30 000 ‒ 300 000

Банк В

9.5%

12-48

100 000 ─ 1 000 000

В середине нашего обсуждения‚ стоит отметить‚ что условия потребительского кредитования постоянно меняются‚ поэтому важно регулярно мониторить предложения банков и учитывать свою кредитную историю.

Оценив все факторы и предложения‚ можно сделать осознанный выбор‚ который позволит избежать финансовых трудностей в будущем. Важно помнить‚ что низкая процентная ставка не всегда является единственным критерием выбора. Необходимо также учитывать свою платежеспособность и соотносить ее с размером ежемесячных платежей. Взвешенный подход к оформлению кредита поможет избежать переплат и долговой нагрузки.

Для принятия окончательного решения по потребительскому кредиту‚ рекомендуется запросить у банков полные условия кредитования‚ включая график платежей и все возможные комиссии. Это позволит получить полное представление о стоимости кредита и избежать неприятных сюрпризов в будущем.