Почему коммерческие банки не могут осуществлять лизинговые операции

Хотите узнать, почему коммерческие банки обычно не занимаются лизингом напрямую? Раскрываем секреты банковского дела и лизинга! Узнайте, почему банки не занимаются лизингом.

Деятельность коммерческих банков строго регламентирована законодательством, что накладывает определенные ограничения на спектр доступных им финансовых операций. Одним из таких ограничений является, как правило, прямое участие в лизинговых операциях. Это связано с тем, что банковская деятельность в первую очередь направлена на кредитование и расчетно-кассовое обслуживание, а не на приобретение и сдачу имущества в аренду. Именно поэтому, коммерческие банки не могут осуществлять лизинговые операции напрямую, фокусируясь на более традиционных финансовых инструментах.

Почему Коммерческие Банки Ограничены в Лизинге?

Причин, по которым коммерческие банки не могут осуществлять лизинговые операции, несколько. Во-первых, это связано с необходимостью поддержания высокого уровня ликвидности и минимизации рисков. Лизинговые операции, предполагающие долгосрочное владение имуществом, могут негативно сказаться на ликвидности банка. Во-вторых, лизинг требует специфических знаний и компетенций в области оценки имущества, управления арендными отношениями и взыскания задолженности. В-третьих, законодательные ограничения часто явно прописывают, что лизинг выходит за рамки основных банковских операций.

Альтернативные Способы Участия Банков в Лизинге

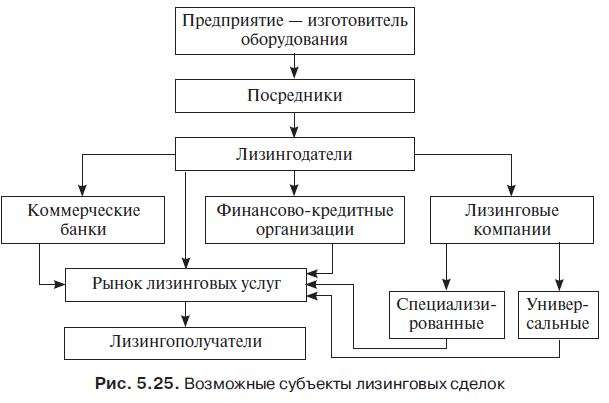

Несмотря на прямые ограничения, коммерческие банки все же могут опосредованно участвовать в лизинговом рынке. Это может происходить через:

- Финансирование лизинговых компаний: Банки предоставляют кредиты лизинговым компаниям для приобретения имущества, которое затем сдается в лизинг.

- Инвестиции в лизинговые компании: Банк может приобрести долю в капитале лизинговой компании, получая прибыль от ее деятельности.

- Предоставление гарантий по лизинговым сделкам: Банк может выступать гарантом по обязательствам лизингополучателя, снижая риски лизинговой компании.

Сравнительная Таблица: Банки vs. Лизинговые Компании

| Характеристика | Коммерческий Банк | Лизинговая Компания |

|---|---|---|

| Основная деятельность | Кредитование, расчетно-кассовое обслуживание | Приобретение и сдача имущества в лизинг |

| Отношение к имуществу | Непосредственно не владеет имуществом | Является собственником имущества |

| Риски | Кредитные риски | Риски владения имуществом, кредитные риски |

| Регулирование | Строгое банковское регулирование | Менее строгое регулирование |

Таким образом, прямое осуществление лизинговых операций для коммерческих банков является нецелесообразным и часто запрещено законодательством. Однако, существуют альтернативные способы участия банков в лизинговом рынке, позволяющие им получать прибыль и поддерживать развитие экономики. Несмотря на то, что коммерческие банки не могут осуществлять лизинговые операции непосредственно, они играют важную роль в финансировании и поддержке лизингового сектора. Через кредитование лизинговых компаний, банки способствуют обновлению основных фондов предприятий и развитию бизнеса. Важно понимать, что ограничения направлены на обеспечение стабильности финансовой системы.

ВЗАИМОДЕЙСТВИЕ БАНКОВ И ЛИЗИНГОВЫХ КОМПАНИЙ: ПЕРСПЕКТИВЫ И ВЫЗОВЫ

Сотрудничество между коммерческими банками и лизинговыми компаниями – это сложная и многогранная система, требующая четкого понимания ролей и ответственности каждой стороны. Ограничения на прямое участие банков в лизинге создают необходимость в развитии специализированных финансовых инструментов и схем, позволяющих банкам косвенно участвовать в лизинговом рынке, минимизируя при этом риски и соблюдая нормативные требования. Рассмотрим подробнее, как это взаимодействие может быть оптимизировано и какие вызовы стоят на пути.

ОПТИМИЗАЦИЯ ВЗАИМОДЕЙСТВИЯ: КЛЮЧЕВЫЕ ФАКТОРЫ

Для эффективного сотрудничества между банками и лизинговыми компаниями необходимо учитывать несколько ключевых факторов:

РАЗРАБОТКА СПЕЦИАЛИЗИРОВАННЫХ ПРОДУКТОВ

Банкам следует разрабатывать специализированные кредитные продукты, ориентированные на финансирование лизинговых компаний. Эти продукты должны учитывать специфику лизингового бизнеса, обеспечивая гибкие условия погашения и адекватную оценку рисков.

ИНТЕГРАЦИЯ ИНФОРМАЦИОННЫХ СИСТЕМ

Интеграция информационных систем банков и лизинговых компаний позволит повысить прозрачность и эффективность процессов. Обмен данными о клиентах, активах и финансовых потоках позволит более точно оценивать риски и принимать обоснованные решения.

РАЗВИТИЕ СТРАХОВЫХ МЕХАНИЗМОВ

Страхование лизингового имущества и рисков неплатежей является важным элементом снижения рисков для банков. Развитие страховых механизмов и сотрудничество со страховыми компаниями позволит банкам более уверенно финансировать лизинговые операции.

ВЫЗОВЫ И ПРЕПЯТСТВИЯ

Несмотря на потенциальные выгоды, взаимодействие между банками и лизинговыми компаниями сталкивается с рядом вызовов:

– Нормативные ограничения: Жесткое регулирование банковской деятельности может ограничивать возможности банков по финансированию лизинговых операций.

– Различия в бизнес-моделях: Банки и лизинговые компании имеют разные бизнес-модели и приоритеты, что может приводить к конфликтам интересов.

– Недостаток экспертизы: Банкам может не хватать экспертизы в области оценки лизингового имущества и управления арендными отношениями.

ПЕРСПЕКТИВЫ РАЗВИТИЯ

В будущем можно ожидать дальнейшего развития партнерских отношений между банками и лизинговыми компаниями. Это будет связано с:

– Ростом спроса на лизинговые услуги: Развитие экономики и технологический прогресс будут стимулировать спрос на лизинговые услуги, что приведет к увеличению объема финансирования со стороны банков.

– Развитием цифровых технологий: Цифровые технологии позволят автоматизировать процессы и снизить издержки, что сделает сотрудничество между банками и лизинговыми компаниями более эффективным.

– Снятием нормативных ограничений: Постепенное смягчение нормативных ограничений позволит банкам более активно участвовать в лизинговом рынке.