Понятие и сущность лизинга в коммерческом банке

Узнайте, что такое **лизинг в банке** и как он помогает бизнесу расти! Никаких сложных терминов, только понятные выгоды и доступное финансирование.

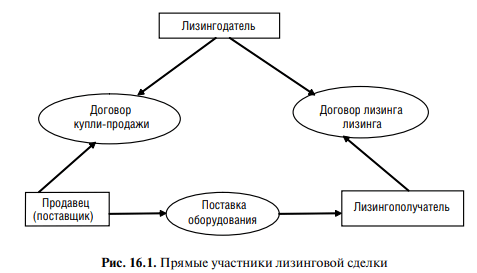

Лизинг в коммерческом банке – это сложный финансовый инструмент, представляющий собой форму финансирования, при которой банк приобретает имущество и передает его в пользование клиенту на определенный срок за установленную плату. Эта операция позволяет компаниям, особенно малым и средним предприятиям, получить доступ к необходимому оборудованию и технике без значительных единовременных капиталовложений. Таким образом, понятие и сущность лизинга в коммерческом банке заключается в предоставлении альтернативного способа финансирования приобретения активов, что способствует развитию бизнеса и стимулированию экономического роста. Коммерческие банки, предлагая лизинговые услуги, расширяют спектр своих финансовых продуктов и укрепляют свои позиции на рынке.

Основные виды лизинга, предлагаемые коммерческими банками

Коммерческие банки предлагают различные виды лизинга, адаптированные к потребностям разных клиентов. Основные из них:

- Финансовый лизинг: Предполагает передачу всех рисков и выгод, связанных с владением имуществом, лизингополучателю. По окончании срока лизинга имущество, как правило, переходит в собственность лизингополучателя.

- Оперативный лизинг: Предполагает краткосрочную аренду имущества с возможностью возврата имущества лизингодателю по окончании срока договора. Риски и выгоды, связанные с владением имуществом, остаются у лизингодателя.

- Возвратный лизинг: Компания продает свое имущество банку, а затем берет его в лизинг обратно. Это позволяет компании получить необходимые финансовые ресурсы, сохранив при этом возможность использовать имущество.

Преимущества лизинга для клиентов коммерческих банков

Лизинг предлагает ряд преимуществ для клиентов коммерческих банков:

- Сохранение оборотного капитала: Лизинг позволяет компаниям приобретать необходимое оборудование без значительных единовременных инвестиций.

- Налоговые преимущества: Лизинговые платежи, как правило, относятся на расходы, что снижает налогооблагаемую базу.

- Гибкость: Условия лизинга могут быть адаптированы к потребностям конкретного клиента.

- Ускоренное обновление оборудования: По окончании срока лизинга можно заменить оборудование на новое, более современное.

Сравнительная таблица: Кредит vs. Лизинг

| Характеристика | Кредит | Лизинг |

|---|---|---|

| Владение имуществом | Сразу переходит к заемщику | Остается у лизингодателя до окончания срока лизинга |

| Первоначальный взнос | Обычно требуется значительный первоначальный взнос | Первоначальный взнос может быть минимальным или отсутствовать |

| Налоговые преимущества | Налоговые вычеты по процентам | Лизинговые платежи могут быть полностью отнесены на расходы |

| Гибкость | Менее гибкие условия | Более гибкие условия, адаптируемые к потребностям клиента |

В середине статьи, важно подчеркнуть, что понятие и сущность лизинга в коммерческом банке тесно связано с оптимизацией финансовых потоков предприятий. Правильный выбор между лизингом и кредитом зависит от конкретной ситуации и потребностей компании, но лизинг часто оказывается более выгодным вариантом для предприятий, стремящихся к модернизации оборудования и оптимизации налоговой нагрузки.

РИСКИ, СВЯЗАННЫЕ С ЛИЗИНГОМ ДЛЯ КОММЕРЧЕСКОГО БАНКА

Несмотря на преимущества, лизинг для коммерческого банка сопряжен с определенными рисками:

– Кредитный риск: Риск неплатежеспособности лизингополучателя. Банк может потерять свои инвестиции, если лизингополучатель не сможет выполнять свои обязательства по лизинговым платежам.

– Риск устаревания оборудования: Оборудование, переданное в лизинг, может устареть до окончания срока лизинга, что снизит его стоимость и привлекательность.

– Риск потери или повреждения имущества: Имущество, переданное в лизинг, может быть потеряно или повреждено, что также приведет к финансовым потерям для банка.

– Риск изменения законодательства: Изменение законодательства в сфере лизинга может повлиять на условия договоров лизинга и прибыльность операций.

МЕТОДЫ УПРАВЛЕНИЯ РИСКАМИ В ЛИЗИНГОВЫХ ОПЕРАЦИЯХ

Коммерческие банки используют различные методы для управления рисками в лизинговых операциях:

– Тщательная оценка кредитоспособности лизингополучателя: Банк проводит детальный анализ финансового состояния лизингополучателя, чтобы оценить его способность выполнять свои обязательства.

– Страхование имущества: Имущество, переданное в лизинг, страхуется от потери или повреждения.

– Диверсификация портфеля лизинговых операций: Банк распределяет свои инвестиции между различными отраслями и клиентами, чтобы снизить риск концентрации.

– Разработка гибких условий лизинга: Банк предлагает гибкие условия лизинга, которые позволяют адаптироваться к изменяющимся рыночным условиям.

Понятие и сущность лизинга в коммерческом банке подразумевает не только предоставление финансовой услуги, но и эффективное управление рисками, связанными с этой деятельностью. Банки должны постоянно совершенствовать свои методы оценки и управления рисками, чтобы обеспечить стабильность и прибыльность лизинговых операций.

Завершая рассмотрение данной темы, стоит отметить, что лизинг остается важным инструментом финансирования для многих предприятий. Коммерческие банки, предлагая лизинговые услуги, играют ключевую роль в развитии экономики. Успешное применение лизинговых схем требует от банков профессионального подхода и глубокого понимания потребностей своих клиентов. Важно, чтобы банки постоянно совершенствовали свои продукты и услуги, чтобы соответствовать требованиям рынка. Лизинг, как форма финансирования, продолжит развиваться и адаптироваться к новым экономическим условиям.