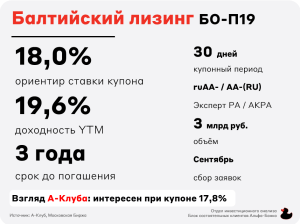

Проведение лизинговых операций коммерческими банками

Хочешь новое оборудование, но не готов выкладывать кучу денег сразу? Лизинг от коммерческого банка – твой шанс! Обнови основные фонды и развивай бизнес!

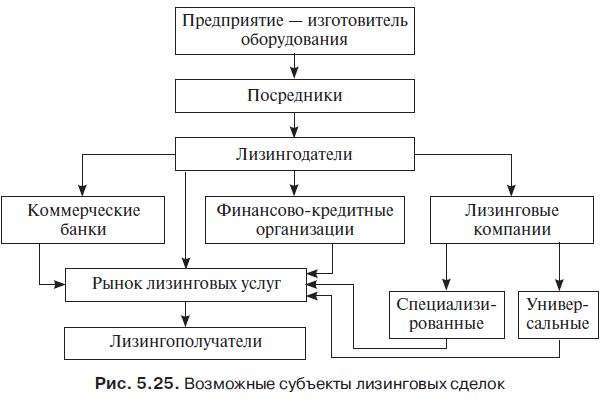

В современном динамичном мире коммерческие банки все чаще расширяют спектр предоставляемых услуг, стремясь удовлетворить растущие потребности корпоративных клиентов․ Одним из перспективных направлений является проведение лизинговых операций коммерческими банками, которое предоставляет предприятиям возможность обновления и модернизации основных фондов без значительных единовременных капиталовложений․ Этот инструмент позволяет предприятиям сосредоточиться на основной деятельности, переложив финансовое бремя приобретения активов на лизинговую компанию, чаще всего – на сам банк или его дочернюю структуру․ Проведение лизинговых операций коммерческими банками становится важным фактором стимулирования инвестиционной активности в различных секторах экономики․

Преимущества лизинга для клиентов банков

- Оптимизация налогообложения: Лизинговые платежи в полном объеме относятся на себестоимость продукции, снижая налогооблагаемую базу․

- Гибкость финансирования: Индивидуальный график лизинговых платежей, адаптированный к финансовым возможностям клиента․

- Ускоренная амортизация: Возможность применения ускоренной амортизации лизингового имущества․

Виды лизинговых операций, осуществляемых банками

Коммерческие банки предлагают различные виды лизинговых операций, адаптированных к специфике бизнеса и потребностям клиентов:

Финансовый лизинг

Предполагает передачу лизингополучателю практически всех рисков и выгод, связанных с владением имуществом․ По окончании срока лизинга имущество, как правило, переходит в собственность лизингополучателя․

Оперативный лизинг

Представляет собой аренду имущества на определенный срок․ Риски и выгоды, связанные с владением имуществом, остаются на стороне лизингодателя (банка)․ По окончании срока лизинга имущество возвращается банку․

Возвратный лизинг

Предприятие продает свое имущество банку и одновременно заключает договор лизинга на это же имущество․ Это позволяет предприятию получить необходимые финансовые средства, не теряя возможности использовать имущество в своей деятельности․

Сравнительная таблица видов лизинга

| Параметр | Финансовый лизинг | Оперативный лизинг | Возвратный лизинг |

|---|---|---|---|

| Переход права собственности | Как правило, переходит | Не переходит | Изначально продается банку |

| Риски и выгоды | Передаются лизингополучателю | Остаются у лизингодателя | Остаются у лизингополучателя |

| Срок лизинга | Длительный | Краткосрочный | Определяется потребностями клиента |

В современных условиях конкуренции на финансовом рынке, проведение лизинговых операций коммерческими банками становится важным конкурентным преимуществом․ Банки, предлагающие широкий спектр лизинговых услуг, получают возможность привлечь новых клиентов и укрепить свои позиции на рынке․ Развитие лизингового рынка способствует модернизации экономики и повышению конкурентоспособности отечественных предприятий․

ФАКТОРЫ, ВЛИЯЮЩИЕ НА РАЗВИТИЕ ЛИЗИНГОВЫХ ОПЕРАЦИЙ БАНКОВ

Развитие лизинговых операций коммерческими банками зависит от множества факторов, как внутренних, так и внешних․ Среди ключевых можно выделить:

– Макроэкономическая стабильность: Устойчивый экономический рост, низкая инфляция и предсказуемая процентная ставка создают благоприятные условия для инвестиций и лизинговых сделок․

– Регулирование и законодательство: Четкое и прозрачное законодательство, регулирующее лизинговые операции, способствует доверию и снижает риски для всех участников рынка․

– Развитие инфраструктуры: Наличие развитой банковской системы, лизинговых компаний и страховых организаций облегчает проведение лизинговых операций․

– Квалификация персонала: Наличие квалифицированных специалистов в области лизинга, как в банках, так и на предприятиях, необходимо для эффективного управления лизинговыми сделками․

РИСКИ ПРИ ПРОВЕДЕНИИ ЛИЗИНГОВЫХ ОПЕРАЦИЙ

Как и любая финансовая операция, лизинг сопряжен с определенными рисками, которые необходимо учитывать при принятии решения о его использовании:

КРЕДИТНЫЙ РИСК

Вероятность неплатежеспособности лизингополучателя, что приведет к убыткам для банка․

РИСК ЛИКВИДНОСТИ

Трудности с реализацией лизингового имущества в случае прекращения лизингового договора․

ОПЕРАЦИОННЫЙ РИСК

Ошибки в оформлении документов, несоблюдение условий договора и другие операционные недостатки․

РИСК ИЗМЕНЕНИЯ ЗАКОНОДАТЕЛЬСТВА

Изменение налогового законодательства или других нормативных актов, влияющих на лизинговые операции․

Эффективное управление рисками является ключевым фактором успешного проведения лизинговых операций коммерческими банками․ Банки должны тщательно оценивать кредитоспособность клиентов, страховать лизинговое имущество и разрабатывать четкие процедуры управления рисками․ Только в этом случае лизинг может стать выгодным и безопасным инструментом финансирования для всех участников рынка․